来源:十五的投资笔记锅牛配资

6月27日,富国于洋离任。作为曾经的业绩明星,于洋的关注度还是很高的。由于于洋在富国属于去而复返,二次任职富国后离任。因此,两次基金业绩前后对比差距很大。那么,这种差距是如何形成的?正常还是不正常呢?

在第一阶段,2017年-2020年这一段时间,于洋管理的几只产品都很出彩,富国新动力、富国精准医疗、富国医疗保健行业在第一次离任时均在管理期间排第1名。2022年至2025年第二次在富国期间,管理了两只基金。富国阿尔法两年持有在同类前十分之一,另外一支富国新动力中等偏上。

同样是管理富国新动力,但相对业绩差别很大,第一个阶段堪称耀眼,第二个阶段则较平淡。

|为什么呢?

江湖越老胆子越小。

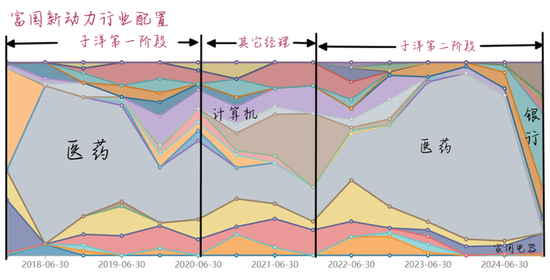

首先来对比两个阶段的持仓锅牛配资。

由上可以看出,在管理富国新动力的两个阶段里,都是以医药行业为主,然后再据行情做一些行业的分散。在其它经理管理的一年中,行业配置较为均衡。

所以说,基金经理还是在自己的能力圈中行事。

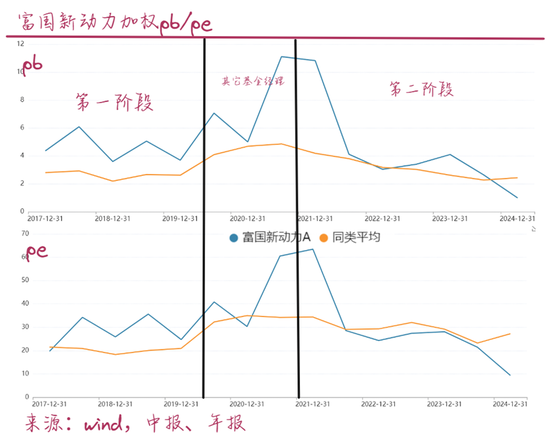

但是,此次(第二阶段)相对上次(第一阶段)持股的估值显著偏低

同样的,我们把基金持仓的加权市盈率及市净率画在一张图上,发现这条线有了显著的变化,在第一阶段,无论是pb或是pe均高于同类平均,而在第二阶段,大部分时候显著低于同类平均。

|正常吗?

对于业绩差异这件事,有些人反应特别大,好像特别失望。对于我来说,其实非常正常。在2022年9月,于洋回归富国后不久,十五就特别写了一篇文章《归去来兮,一个被误解的基金经理》,谈了对于洋的理解。文末有段总结“优点很明显,不论是公募私募的业绩都没有瑕疵,都是同时期的佼佼者,投资的年限上也算是一员老将了。赚哪种钱,如何赚到,都自洽,对自我的认识很清晰。缺点的方面也有,一是回来就规模比较大了,中报管理规模近80亿。富国新动力60多亿,但是申购有限制,而富国阿尔法两年是一个能提成的公募,而且要锁定两年。另外有一个小小的担心,基金经理的太偏重配置,前十大里都是些白马,未来超额收益如何做出呢?经验告诉我,通过行业轮动做出超额收益的概率很小。”

其实,如果把两段业绩连起来看,而不是相互割裂,就会发现其实这样的业绩还挺不错的。买过基金的人都知道,你可以期望买到一个长期业绩优秀的基金经理,但不能期望买到每个阶段都业绩优秀的基金经理。

这不过是一个常识而已。

而且,就我个人而言,情愿买第二阶段的于洋,对于第一阶段的于洋我可能是一个旁观者,鼓掌而已。因为,第二阶段,更具有绝对收益的特征,让我感觉基金更关注我是否亏本。

法律声明:本资料不作为任何法律文件,不代表十五的投资笔记的任何意见或建议,不构成十五的投资笔记对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,十五的投资笔记不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014锅牛配资

天创网提示:文章来自网络,不代表本站观点。